首页 > 行业动态 > 浏览文章

鸿翔环境终止上市申请

时间:2026年05月25日信息来源:鸿翔环境科技股份有限公司 点击:次

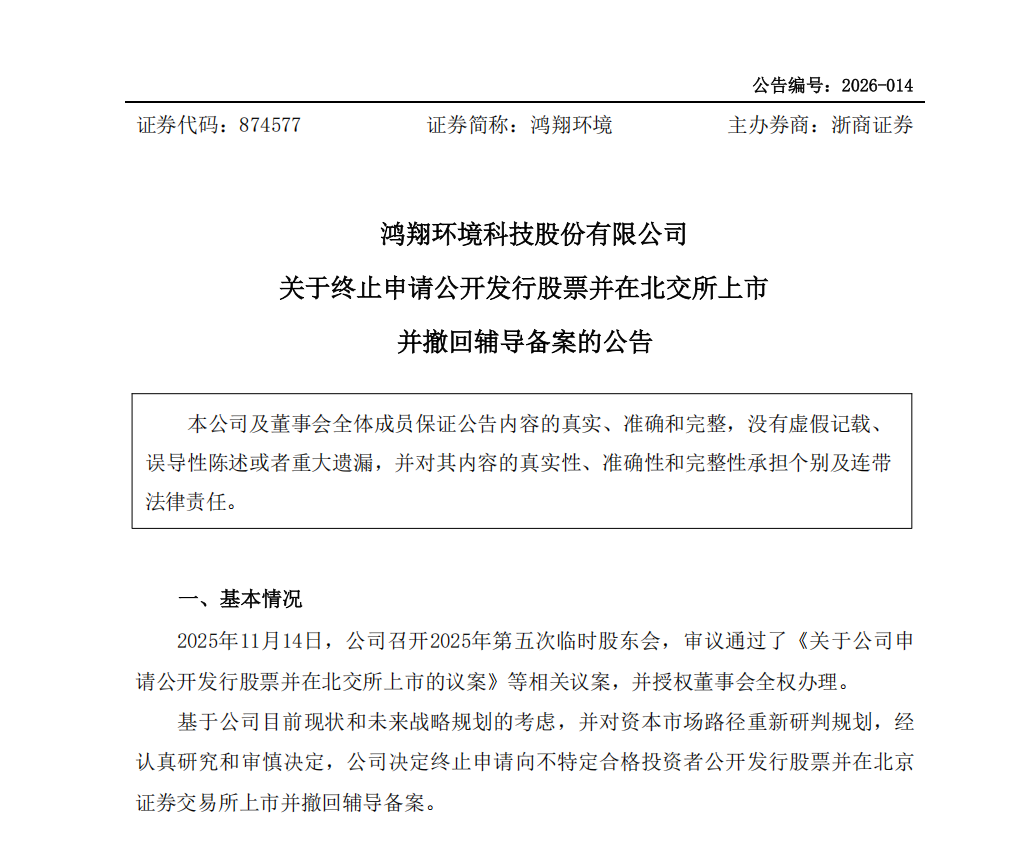

2026年5月20日,深耕建筑垃圾资源化领域的新三板企业鸿翔环境科技股份有限公司(下称“鸿翔环境”)发布公告,正式终止北交所IPO申请并撤回辅导备案,持续近一年的上市冲刺之路戛然而止。

鸿翔环境将终止上市的原因归结为结合自身经营现状与未来战略规划,重新研判资本市场发展路径,系主动审慎作出的经营决策,未披露具体终止细节,但行业竞争加剧、财务承压、募投项目不确定性等多重因素,成为此次IPO止步的核心诱因。

资料显示,鸿翔环境成立于2014年9月,注册资本1.17亿元,由鸿翔控股集团有限公司持股44.47%,为公司控股股东。

鸿翔环境专注建筑垃圾资源化赛道,依托BOT特许经营模式,开展建筑垃圾项目投资、建设与全流程运营,可实现拆除垃圾、装修垃圾、工程垃圾、园林垃圾、大件垃圾“五位一体”综合循环利用,是国内较早布局建筑垃圾无害化处置与资源化再生利用的专业企业,具备成熟的生产工艺与配套设备体系。

经营层面,鸿翔环境前期盈利表现整体稳健,2022年、2023年营收分别达3.62亿元、4.45亿元,扣非净利润持续稳定在5400万元以上。扎实的主业基础为其资本化布局奠定了基础,2024年10月,鸿翔环境成功挂牌新三板,迈出对接资本市场的关键一步。

2025年,鸿翔环境全面加速上市进程,5月与浙商证券签约并完成北交所IPO辅导备案,11月通过股东会上市议案,拟公开发行不超过4482万股。同时明确募资投向,计划将扣除发行费用后的募集资金,2亿元用于南昌县新建建筑垃圾资源化利用中心项目(一期),7000万元用于偿还银行贷款,聚焦主业扩张与财务优化,冲刺北交所上市。

此次上市进程突然终止的背后,或许是受行业环境与自身经营问题等多重因素叠加的影响。

首先,行业内卷加剧,盈利与估值空间持续压缩。近年来建筑垃圾资源化赛道热度攀升,大量国企、跨界资本集中入局,行业低价竞争乱象频发,不断挤压民营项目利润空间,行业整体投资回报率持续下滑,直接导致企业上市估值预期降低,资本市场吸引力减弱。

其次,财务指标全面承压,现金流质量短板突出。2025年公司经营数据出现明显下滑,全年实现营业收入4.71亿元,同比微降3.54%;归母净利润4428.30万元,同比下降11.52%,盈利增速转负。同时企业财务结构隐患凸显,期末应收账款高达3.52亿元,占当期营收比例达74.7%,回款周期拉长、资金占用严重;叠加经营活动现金流净额同比下滑18%,呈现“账面盈利、现金流弱化”的态势。

(作者:admin )

文章热词:鸿翔环境;建筑垃圾;资源化利用

延伸阅读:

网友评论

推荐文章