首页 > 技术资讯 > 技术咨询 > 浏览文章

施工企业的碳排放核算应重点关注哪些问题?

针对施工企业的碳排放核算方法研究与建议

文/中国建筑战略研究院,中建生态环境集团有限公司

黄凯;胡小燕;薛世伟;侯 磊;李锦

1 碳排放数据量化方法

目前国内外碳排放数据量化方法主要包括连续监测法和核算法。

连续监测法主要通过连续排放监测系统来实现,通过直接测量烟气流速和烟气中CO2浓度计算温室气体排放量。该方法能实时自动监测固定排放源温室气体排放量,数据显示直观、操作简便。

核算法是目前应用最广泛的碳排放量化法,国内碳排放交易市场及试点碳交易市场均采用核算法确定企业的碳排放量。核算法主要包括质量平衡法和排放因子法。

1.1 质量平衡法

通过计算生产过程中的碳质量平衡来量化温室气体排放,碳排放由输入碳含量减去非CO2的碳输出量得到,即CO2排放量=(原料投入量×原料含碳量-产品产出量×产品含碳量-废物输出量×废物含碳量)×44/12。质量平衡法适用于工业生产过程中的碳排放核算,多应用在化工、冶炼行业中。

1.2 排放因子法

通过计算活动数据和相应的排放因子来确定碳排放量,该方法是适用范围最广、应用最普遍的一种碳排放量化方法。

施工企业碳排放核算宜采用排放因子法,碳排放量=活动水平数据×排放因子×GWP(GWP是一种物质产生温室效应的一个指数,各种温室气体的温室效应对应于相同效应的二氧化碳质量)。该方法使用过程中重点在于活动水平数据的收集与排放因子的选取。

2 碳排放核算依据

采用核算法量化碳排放须先确定核算依据,不同核算依据下的碳排放核算边界、温室气体种类等有差别,直接影响碳排放核算结果。

2.1 国际核算依据

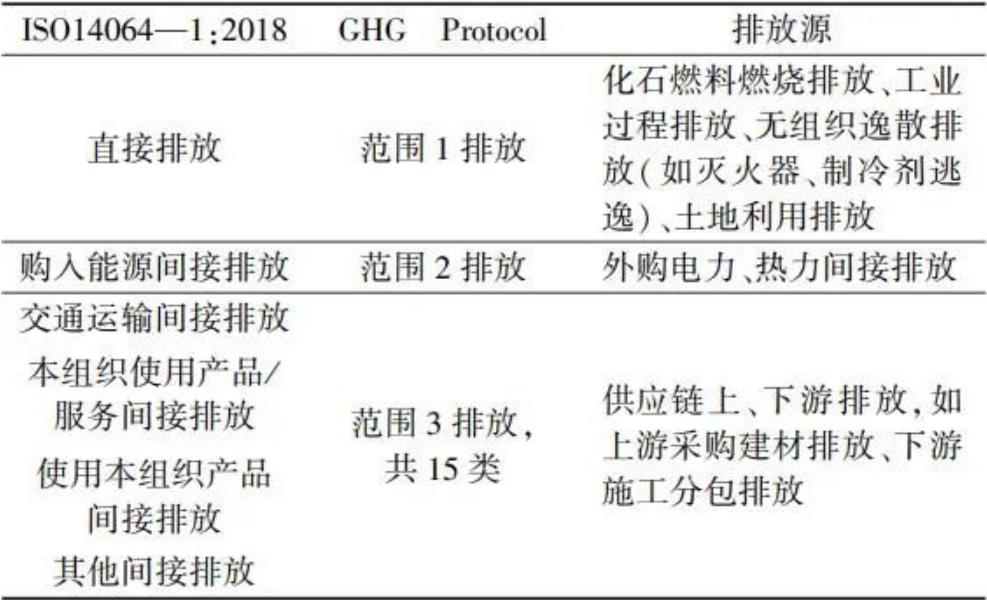

国际标准化组织ISO发布的ISO14064—1:2018《组织层面上对温室气体排放和清除的量化和报告的规范及指南》、世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)主导的《温室气体核算体系企业核算和报告标准》(GHG Protocol)作为国际通用的核算依据被广泛应用,也是中国制定企业温室气体核算指南及标准的重要参考。二者均适用于各行业的碳排放量化,核算要求基本一致,涵盖二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟化碳(PFCs)、六氟化硫(SF6)、三氟化氮(NF3)7类温室气体,覆盖供应链上、下游排放,区别在于对排放活动类别的划分方式不同,ISO14064—1:2018将排放活动划分为6类,GHG Protocol划分为3类,但并无实质性影响,具体如表1所示。

表1 不同国际标准碳排放活动类别划分

2.2 国内核算依据

国内常用的碳排放核算依据为国家发展和改革委员会发布的24个行业的核算指南、12个行业的温室气体排放核算与报告要求及国家标准、核算相关的地方标准、各团体组织发布的团体标准等。建筑领域的碳排放核算标准依据核算对象主体可划分为适用于企业法人边界、建筑全生命周期的碳排放量两种类型。

1)用于企业法人边界的碳排放量

仅核算企业运营边界(范围1,2)的排放。建材生产的碳排放核算依据较多,重点建材领域如钢铁、水泥、平板玻璃、陶瓷等行业有独立的核算指南或标准;施工企业的碳排放核算标准尚为空白。与国际标准相比,国内核算要求中不含供应链上、下游排放,边界范围小,重点核算CO2气体排放,指南或标准中明确给出核算方法,操作指引性更强。

2)适用于建筑全生命周期的碳排放量

从建筑全生命周期考虑,覆盖建材生产、施工建造、运行、拆除阶段的碳排放。一般既要考虑范围1直接排放、范围2间接碳排放,还需核算建材生产及运输等隐含排放,施工阶段各项机器使用及措施实施产生的碳排放,建筑拆除、废弃、回收利用产生的碳排放。

企业的碳排放核算通常以年为单位统计,施工企业承接的项目施工周期长且会跨越多个自然年,如按施工台班核算碳排放则需拆分核算年份内与施工量对应的台班数据。

3 碳排放边界划分及排放源识别

3.1 碳排放组织边界划分

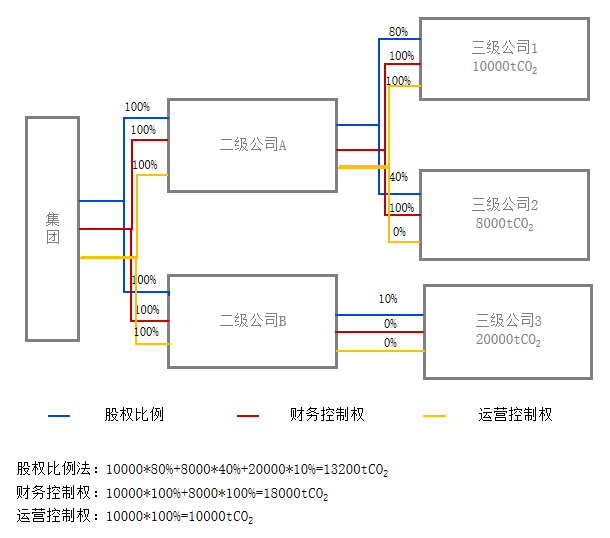

碳排放组织边界划分是开展碳排放核算的基础,不同企业根据自身业务特点选择不同的划分方法。常见的有股权比例法、财务控制权法和运营控制权法。

股权比例法根据企业的股权比例核算碳排放,反映企业的经济利益;财务控制权法只涵盖企业有100%控制权的子公司的碳排放;运营控制权法刨除企业享有权益但不持有运营控制权的子公司的碳排放,如图1所示。由图1可知3种方法核算的结果,股权比例法:10 000×80%+8 000×40%+20 000×10%=13 200t CO2;财务控制权法:10 000×100%+8 000×100%=18 000t CO2;运营控制权法:10 000×100%=10 000t CO2。其中最常用的是运营控制权法,与目前全国碳市场或试点碳市场碳排放核算以法人为单位的要求一致。

图1 不同组织边界划分方法示例

施工企业宜采用运营控制权法确定运营边界,仅核算企业办公、承接的项目在施工管理、实际施工过程产生的碳排放及公司其他业务对应的碳排放。

3.2 确定运营边界

现阶段,施工企业应重点摸清自身运营边界内的碳排放,即范围1直接排放和范围2间接排放,这两部分排放是施工企业可直接控制并通过减排措施实现减排的范畴。范围3的碳排放因数据获取难度大、排放因子不全等因素核算难度大,该部分减排需供应链上、下游企业协同,施工企业直接减排难度高。

施工企业在项目管理或施工过程中,会对除主体结构外的部分工程进行分包,或租赁部分施工设备。在确定运营边界的过程中,应重点关注分包和设备租赁问题。

1)分包工程在施工过程中产生的碳排放主体责任由分包企业承担,属于施工企业延伸责任范畴,该部分排放不属于运营边界内碳排放。

2)对于租赁的施工设备,若施工设备的能耗如柴油等由设备租赁方承担,则租赁的施工设备在施工过程中的碳排放属于设备出租方的主体责任范畴,该部分排放非施工企业运营边界内排放;若租赁施工设备的能耗由施工企业承担,则租赁设备的排放属于施工企业运营碳排放。

对于非施工企业运营边界内的碳排放,施工企业可在采购中提出低碳相关要求,定期报送碳排放相关数据。

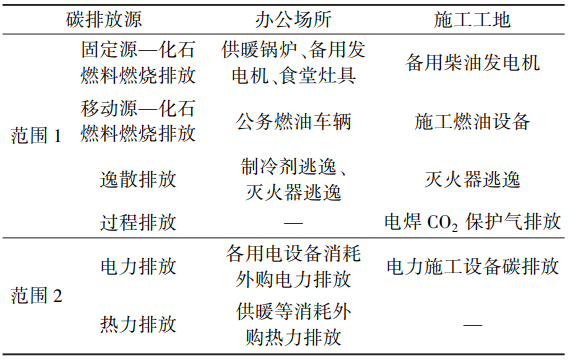

3.3 碳排放源识别

确定碳排放边界后,应全面识别排放边界内的碳排放源。施工企业最典型的碳排放场景为办公场所和施工工地,根据办公活动及施工活动梳理重点碳排放源,如表2所示。

表2 运营边界内典型排放场景碳排放源

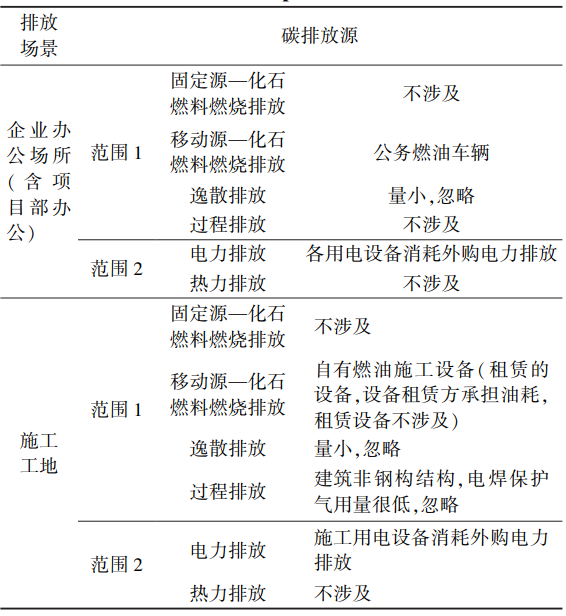

对施工企业碳排放总量影响较小、减排潜力较低的碳排放源,如碳排放核算需投入较多的资源成本,则可忽略。依据以上原则,对该施工企业碳排放源进行识别,如表3所示。

表3 某施工企业碳排放源

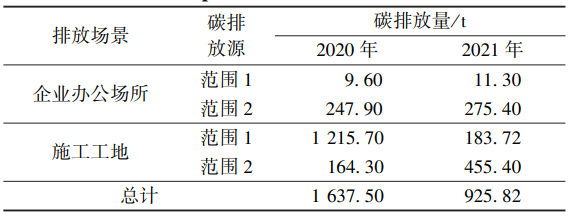

基于以上研究,采用排放因子法分别核算该企业2020年、2021年的碳排放量,结果如表4所示。

表4 某施工企业2020年、2021年碳排放量

由表4可知,施工企业的碳排放主要集中在施工工地。由于项目施工周期长,不同施工阶段碳排放存在差异,导致不同年份的碳排放总量及排放构成存在较大差异。此外,因该企业自主施工项目所占比例低,存在施工分包及施工设备的租赁,因此,施工工地的碳排放总量并不高。

4 施工企业碳排放核算建议

施工企业碳排放核算现阶段应重点关注范围1,2碳排放量,由于建材生产及运输环节碳排放相关核算数据获取难度较大,且不同总承包方式下涉及的范围3排放类别不同,标准不统一,施工企业碳排放核算往往比制造业企业复杂。此外,施工企业承接项目数量多,且分散在不同地域,对于施工企业碳排放核算提出以下建议。

4.1 建立统一的碳核算方法

采用运营控制权法明确碳排放组织边界,碳排放计算覆盖施工企业所属子企业及所属工程项目;明确碳排放边界,统计生产经营范围1,2的碳排放,其他隐含碳排放(建材生产、分包分供商)可先不纳入核算范围;精准识别碳排放源,可根据业务结构划分为投资建设领域、房屋建筑施工领域、基础设施施工领域及其他业务碳排放量。

4.2 开展碳盘查、摸清排放总量

分区域分阶段制定碳盘查方案,每年开展1次,通过碳盘查摸清碳排放总量、排放特征及重点排放源;加强与技术服务机构合作,通过专业力量逐步建立碳盘查工作机制,培养碳盘查工作团队;深入基层项目掌握一般性施工项目碳排放主要来源和碳排放统计依据;定期发布碳排放报告,履行社会责任。

4.3 健全碳排放数据管理体系

建立能耗数据统计标准和碳排放计算标准,实时掌握各层面节能降耗开展情况;加强能耗在线监测系统建设,逐步建立与核算体系相适应的数据监测统计体系,全面提高数据质量。施工企业要统一规范碳核查的项目类型和基数标准,形成定期报告、数据披露机制。强化排放数据应用,对典型业务板块、重点项目类型的碳排放进行对标分析,制定排放基准,逐步健全碳排放监测、统计、核算、报告、披露、对标体系。

4.4 建设碳排放管理平台

加快碳排放监测管理平台的开发建设,从数据填报、审核、核算、分析建立完整的数据管理流程;实时掌握排放数据,通过平台集成所有施工项目碳排放数据,形成全景碳地图;加强对各类用能监测,对异常能耗使用进行管控,对能耗使用分布状况进行综合分析,实现节能清晰化、数据可视化、能耗指标化。

4.5 加强组织保障工作

组建专项工作组开展碳盘查,负责整体组织策划工作,下设统筹协调小组、技术服务小组和后勤保障小组。建立碳排放统计核算体系,宣贯碳排放计算标准依据,加强碳排放关键统计核算体系研究和应用;规范碳盘查的项目类型和基数标准,逐步建立项目建造过程碳排放指标数据库;加快数字化建设,提供信息化工具支撑,辅助开展碳盘查的数据收集、核算工作;开展碳盘查培训,邀请行业专家学者围绕碳盘查、碳排放等展开培训,提高基层施工项目对“双碳”的认知。

原文链接:针对施工企业的碳排放核算方法研究与建议(全文刊登于《施工技术(中英文)》2023年第04期)黄凯,胡小燕,薛世伟等.针对施工企业的碳排放核算方法研究与建议[J].施工技术(中英文),2023,52(04):67-71.