首页 > 技术资讯 > 技术咨询 > 浏览文章

固废处理行业简析

固废处理行业概述

固体废物,一般是指在生产、生活和其他生产过程中产生的废弃物。根据固体废物产生的源头和对环境的危害程度,通常可将固体废物分为生活垃圾、一般工业固体废物、危险废物三大类。

固体废物具有危害性和资源性的双重特性——危害性是指处理不当会对环境造成严重污染;资源性是指处理得当可以作为再生资源循环利用。固废处理就是利用固废的资源性,通过物理、化学、生物、物化及生化方法,把固体废物转化为适于运输、贮存、利用或处置的过程,目标是无害化、减量化、资源化。

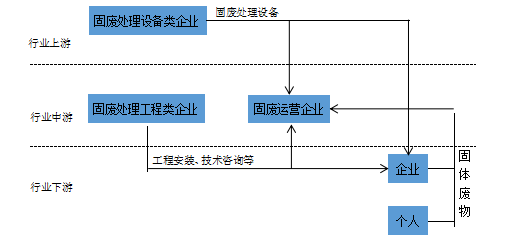

产业链分析

上游:主要是固废处理设备制造;

中游:包括固废处理工程和处理设施运营,其中固废处理工程类企业主要为固废运营企业或下游企业提供设备安装和技术支持服务;固废运营类企业则专门从事固废处理业务,如各种填埋厂、垃圾发电企业等;

下游:包括废弃物资源回收循环利用等。

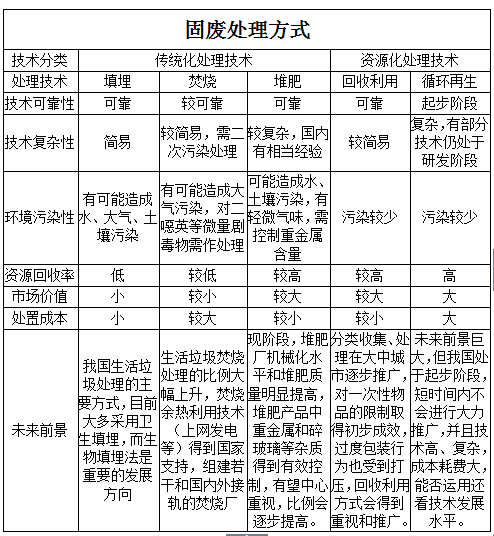

处理方式

传统的固体废物处理主要有填埋、焚烧和堆肥,此外还有回收利用和循环再生这两种资源化利用型。这几种处理方式各有优缺点,如下图所示:

行业规模

据统计,我国每年产生畜禽养殖废弃物近40亿吨、一般工业固体废物约33亿吨、工业危险废物约4000万吨、医疗废物约135万吨、建筑垃圾约18亿吨、大中城市生活垃圾约2亿吨。

政府对环保也日益重视,我国环保产业的投资额也在不断提升。

“十五”期间,我国环保投资总额不足万亿元;

“十一五”期间,我国环保总投资额达到2.16万亿,固废处理投资额达到0.21万亿,固废处理占比不到10%;

预计到“十二五”(2015年)末,我国环保投资总额将达到3.4万亿,固废处理投资额将达到0.8万亿,固废处理占比达24%,市场规模将急剧扩大;

预计到2020年前,我国固废处理行业市场规模有望超过1万亿元。

发展趋势

1. 从无害化向资源化、减量化方向转型

固体废物中蕴含着丰富的资源,若能实现其有效的资源化利用,则既能减少浪费,又能赋予其新的价值。此外,随着循环经济的大力发展,资源循环理念将融入设计环节,通过采用清洁的原材料、先进的工艺技术等,从而在固废产生的源头减少固废的产生量。在国内的固废行业上市企业中,启迪桑德、高能环境就是行业发展的领头羊,它们拥有完善的产业链条,在固废处理领域可为客户提供全面的“一站式”服务及环境整体解决方案。

2. 环保要求趋严

污染控制标准提升、治理和监管要求越发严格、检测标准陆续出台,对固废处理行业提出了更高的要求,现存的大量落后处理设施无法满足处理要求,升级改造是其必然路径。

3. 投资并购成为行业内拓展的主要方式

固废处理项目由于前期投入大,对企业的融资能力是一个考验,业内企业常常通过投资或并购的方式,实现业务的快速拓展,以及进入其他细分行业。

提前布局才是制胜的关键

总体来说,固废处理行业虽起步较晚,但在政策的驱动下,已取得一定的发展,未来市场空间也足够大。对于企业而言,能否对产业现状和未来发展趋势有清晰了解和准确的研判,并且能顺应大势,提前布局,才是制胜的关键。