首页 > 国际交流 > 浏览文章

2016年中国固废处理产业投资与技术发展前瞻

天价海外并购、低价中标、PPP潮……固废处理是环保产业近一两年最具话题性的行业领域。本文为环保产业技术发展报告的固废篇,在本文中,笔者将从固废处理行业技术演讲和创新,中外行业周期对比,并购分析等方面对我国固废行业做分析和前瞻。

创新曲线:固废技术创新潮

首先提出一个问题——我们处于固废处理技术创新的哪个阶段?带着这个问题,我们先来将该领域中国的技术年申请量与三个先行发达国家:美国、日本、德国进行对比分析。

从德日等国的固废处理技术创新曲线可以看出,发达国家的垃圾管理和技术创新已经走过了一条酝酿、起步、爆发、稳定的生命曲线。实际上,就具体工艺路线而言,世界各国的处理技术大体都是伴随着填埋、焚烧、堆肥三大处理路线的此消彼长、利弊权衡中不断发展的。

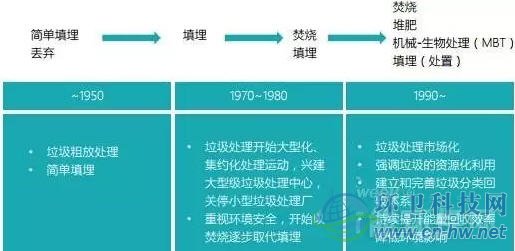

上世纪中叶之前,世界各国主要以填埋、丢弃等方式处理各类固体废物。其后较为简单的处理设施开始分散出现,但并未有统一的管理和标准体系。70年代,随着经济发展速度加快,垃圾问题开始凸显,垃圾处理工作也开始受到各国管理者的重视。首部针对性的政策和法规也在这一时期出台,为固废管理奠定了基础。大型化、集约化处理成为不少国家的治理思路,加上公众和管理者开始意识到垃圾简单填埋带来的风险,各地中小型管理和设施水平低下的垃圾填埋场逐步关停的历程也就此开始。到了80年代末90年代初,世界各国开始重视能源问题,从垃圾中尽可能的回收能量和资源成为垃圾处理更高的目标,实现这一目标有两个重要的切入点,一是垃圾收转运和处理的市场化;二则是建立和完善垃圾分类回收的系统。90年代后,发达国家的固废处理行业迎来了技术创新的高峰,新技术大量出现,各类垃圾的处理技术工艺路线也逐渐形成,具有代表性的技术有流化床焚烧技术、机械-生物处理工艺的光分选技术、垃圾热解技术、稳定化(矿化)技术等。通过一系列行政和市场手段的推进,以德、日为代表的部分发达国家建立起长期运行至今的垃圾分类回收体系。21世纪之后,固体废弃物已不再是突出的社会发展问题,此领域的创新活跃度也开始降低,专利新增申请数量开始下降。

概括而言,在治理思路上,发达国家所走过的路有这样几个大的趋势:逐步取代/淘汰填埋;集中化、大型化处理;提高资源化利用率;市场化(第三方处理)等。

反观我国。我国在上世纪80年代也经历了垃圾的分散式粗放处理向集中式处理(填埋、堆放)的转变,也正是在这一时期,固废处理技术的创新开始起步。1988年,建设部颁布了《城市生活垃圾卫生填埋技术标准》,为填埋场的规划、设计、建设及运行管理提供了技术依据。随后,在90年代,我国的垃圾卫生填埋技术开始进入大发展大建设时期,杭州天子岭垃圾填埋场等首批大型垃圾卫生填埋场开始投入运营。HDPE合成膜防渗技术也成为此时的代表性技术。

90年代末,垃圾填埋的对环境的威胁及占地问题开始得到重视,规范化和逐步取代填埋的政策导向开始确立。2000年起,《城市生活垃圾处理及污染防治技术政策》、《可再生能源发电价格和费用分摊试行办法》、《生活垃圾焚烧污染控制标准》等一系列法律、规划、和标准逐步奠定了垃圾焚烧工艺路线发展的政策环境,填埋所占的垃圾处理量比率开始不断降低,而以焚烧为主的其它工艺的处理量比率不断升高。由于焚烧的技术含量更高以及核心设备(焚烧炉等)的国产化需求,我国的第一个固废处理技术创新高峰也在这一时期到来。与此同时,垃圾处理市场化进程也在逐步往前走,如桑德环境(合加资源)、三峰环境、绿色动力环保等现今已成为行业龙头的几家固废处理(垃圾焚烧)企业也在此阶段完成关键性的资源积累,开始在业务上快速横向扩张(跑马圈地)。

2008年后,由于社会对环保问题的关注和基础设施投资建设潮的到来,我国固废处理行业迈入一个新的阶段(值得一提的是,在环保产业的诸多领域,2008都是较为特殊的一年,许多指标都有突出的增长,这与奥运带来的环保话题效应以及随之而来的治污举措不无关系)。工业危废、电子废弃物、餐厨垃圾等更加专业化和细分化的市场领域开始启动,快速增长的市场容量催生出了东江环保等技术色彩更浓的上市公司。固废处理领域的技术创新迎来了第二次爆发。目前,我国的年专利申请量已超过美、德、日等一众发达国家,全球固废领域技术创新最为活跃的国家。目前中国每年新申请的固废处理相关专利在1500个左右,这一数字依然在不断增长。我们在哪儿?根据中外垃圾处理政策导向与技术工艺发展趋势演进过程的对比,我国已走过了集中化处理、无害化处理率提升两个大趋势。目前的发展重点在填埋处理规模的取代、资源化利用的推进上,大致处于发达国家在90年代中期对固体废弃物的资源化利用的不断尝试与推进的时间节点。宇墨咨询认为,鉴于中国拥有极度广阔的垃圾处理市场需求以及尚有大量的填埋处理能力需要继续被替代,以及依然持续的核心处理设备的国产化需求,我国固废领域的技术创新还将保持5~10年的活跃期。

固废企业:技术创新主体

在之前报道“中国水处理行业将迎来技术的‘黄金十年’”一文中,笔者提到过技术创新的主体从科研院校转变为环保企业是先行发达国家突出的产业趋势之一。实际上,固体废弃物处理领域也情况类似。近年来,中国该领域阀门专利的申请大户基本为清华、浙大、同济及中国环科院等高校和科研院所。在年专利申请量的排序名单中,企业的存在感还稍显弱势。

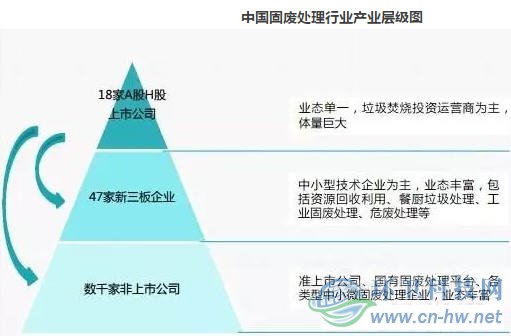

但另一方面,从固废处理企业的研发投入及专利申请增长量情况来看,企业主体正在向扛起技术创新大旗的目标努力。下图是对包括新三板企业在内的65家固废处理上市公司年专利申请量的统计,可以发现,企业的年专利申请量呈现跨越式增长。可以说,市场化的企业主体在固废处理领域的技术创新方面拥有愈加重要的地位。

技术并购:创新的价值放大

环保产业正处在大并购、大整合的时代,如此的并购大潮是一个行业走向市场化,走向成熟的必经之路,也是资本对行业发展前景的信心体现。

固废行业经历过两次大的并购风向,第一次在本世纪初兴起,投资运营型企业在全国范围内大量收购固废处理同业企业,这类并购以项目为导向,以增加运营规模和(区域)市场占有率为主要目的,数家领先企业在此并购风潮中成为行业龙头。而第二个并购风向则是当下的行业价值链构建和补全的并购整合。前文已经提过,近年来一个重要的环保产业发展特征是行业不断细分和分工不断细化,企业同质化竞争正在被生态化互补和合作取代。“大而全”龙头企业主导,资本助力,对有技术特色、有关键能力的“小而专”中小型企业的参股和并购显著增加。

更加具体来看,上述并购交易类型主要有两种主要的诉求和动力。第一,在公用事业市场化程度提升,环境整体治理、系统治理思路的背景下,地方政府购买环境服务的思路和方式正从“治污小项目”向“服务大项目”转变,在此过程中对环保企业,尤其是资本型的环保投资运营商的能力要求相应提高。企业因而有此动力去收购一些专业化的公司进行能力补全。第二,由于行业的发展和环保需求的提升,一些新兴细分领域的市场大门已逐渐打开,如餐厨垃圾处理、农业废物处理、污泥处理、城市矿产等等,在发展初期,活跃在这些行业的大多是一些中小型的专业化企业,而当这些细分领域市场和政策环境的逐步成熟,商业前景逐渐清晰之时,一些大型上市公司(包括固废行业龙头和有意转型的其它行业企业)对这些领域的兴趣则不断加强,近一两年能看到很多此类并购。

上述动力催生出的并购典型案例整理如下:

在未来数年间,随着上述固废产业的新兴领域的进一步发展,政策和标准体系的健全,竞争程度的提升,行业痛点从解决有无问题到强调效果的优劣、运行的稳定、能效的提升等等,企业对优质技术的需求将持续增加。而依然较低的产业集中度、数量众多的各具特色的中小企业,也为以技术为驱动因素的并购交易和技术转移供需需求的增长提供了必要的内在条件。

中国固废行业的发展前瞻

展望未来,固废行业的发展将有以下几个大的趋势。

精细化:这里的精细指的是资源化利用的精细。根据前面的梳理,发达国家的固体废物治理思路在完成污染控制后,资源化利用将逐步占据主流。技术创新的动力将主要来自于促进和完善人类生活圈的物质循环。技术和管理的精细化将持续提升这一物质循环过程的效率和降低伴随的环境影响,如焚烧和能源回收设备的改进以提升热效能,如完善垃圾回收分类体系,以让更多的废物得到更高效率更高价值的回收利用等。我国固废管理正处于从污染治理逐步向资源化利用转移的过程中,在资源化利用的系统构建完成,精细化将成为管理者和产业参与者共同追求的目标。

智能化:拥抱人工智能是各行业的大势所趋。可以看到,信息、数据和互联网技术也已显著改变固废处理行业。桑德、格林美、东江等固废龙头企业都已有前瞻性的积累和布局。甚至互联网企业也正在对固废行业的环节伸出触角(京东投资爱回收等)。鉴于我国地域广阔,不同区域间发展水平和政治经济基础都有较大区别,在短期内,我国离完善的垃圾分类体系还有较远的距离。但在先行企业的努力下,垃圾收转运体系的信息化和智能化已有一定市场基础,将有可能初步实现。固废的市政管理和企业经营的改善和发展都将因智能化有更科学的依据,现有的一些行业问题如垃圾收运量不足等也有可能凭借信息技术得到相应的解决方案。

生态化:前文也已提到,因行业竞争和环境服务需求的细化,固废处理行业正在显著地经历行业细分和分工细化。平台公司通过收购、参股、战略合作等方式联合专业企业构建生态系统以获得更强的订单获取能力和环境服务的更高附加值已成为行业的大势所趋。

国际化:由于近一两年集中出现的一系列天价海外并购投资,固废行业已经成为环保产业“走出去”的前沿阵地。目前北控、首创、云南水务等活跃在国际并购市场的中国买家选取的更多的是发达国家的企业和项目标的。通过在这些国家项目经验积累,国内固废处理投资运营商的技术实力、内部运营管理能力和海外业务能力将得到很大的提升。无论是继续在发达国家的投资,还是凭借相关积累进军发展中国家市场,中国企业的国际化转变都在不断加强。让人感到乐观的是,国际化并非国资环保巨头的专属游戏,博天等民营企业也正积极组建海外投资团队。可以预见,从“引进来”到“走出去”,从“走出去”到“国际化”将是我国环保产业目前以及未来十年努力实现的目标。