首页 > 行业动态 > 浏览文章

资源综合利用产品及劳务继续享受增值税优惠政策

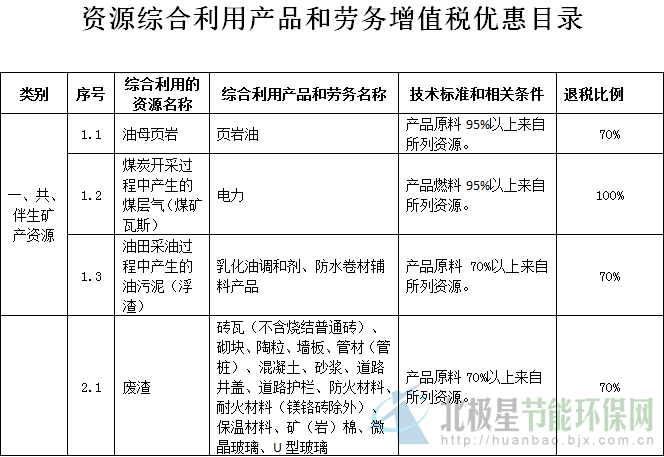

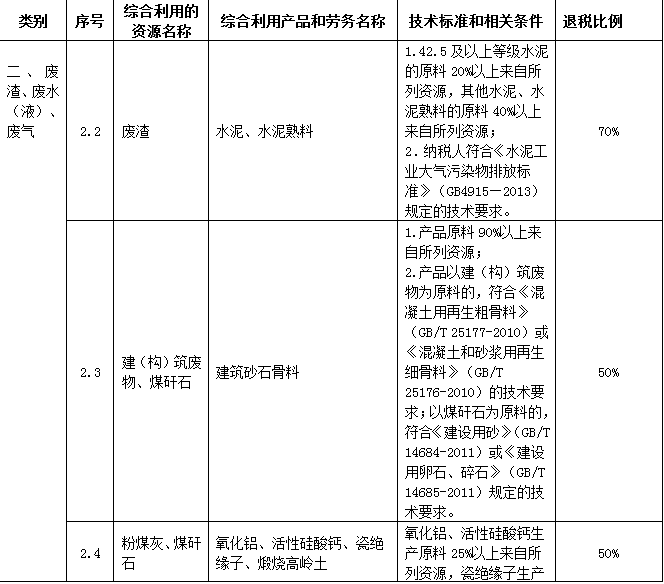

为了落实国务院精神,进一步推动资源综合利用和节能减排,规范和优化增值税政策,2015年6月12日财政部、国家税务总局联合印发《资源综合利用产品和劳务增值税优惠目录》(财税[2015]78号),决定对资源综合利用产品和劳务增值税优惠政策进行整合和调整。其核心观点如下:

一、增值税退税优惠出台,再生资源受益

6月12日,财政部、国家税务总局联合印发《资源综合利用产品和劳务增值税优惠目录》的通知(财税〔2015〕78号),该目录将于7月1日正式实施。该政策与原有《关于调整完善资源综合利用产品及劳务增值税政策的通知》(财税[2011]115号)相比较,主要是增加了对再生资源类的税收优惠,给予相关综合利用资源及产品30%~70%的增值税即征即退优惠。

二、 政策变招,直击痛点

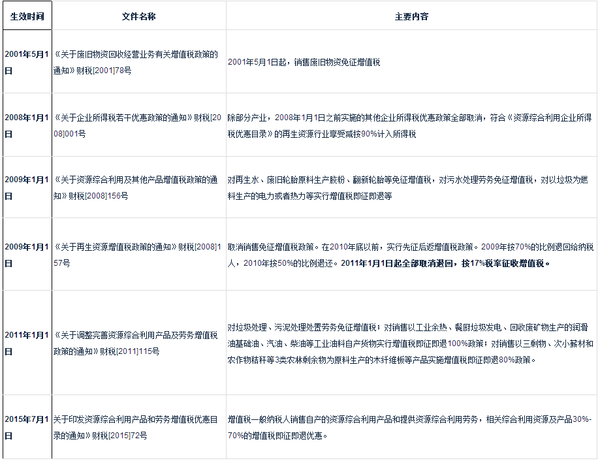

2008年底,我国曾出台《关于再生资源增值税政策的通知》(财税[2008]157号),该政策规定对再生资源回收企业在2010年底以前,实行先征后返增值税政策。2009年按70%的比例退回给纳税人,2010年按50%的比例退还。2011年1月1日起全部取消退回。我国再生资源现行回收渠道从业门槛低且非常分散,正规合法的回收体系尚未建成,大量从事回收的个体商贩缺乏环保意识,因此针对回收环节的税收优惠并未解决有效的大量货源流向非法散户的问题。此次政策将税收优惠的受益方变为拆解、利用企业,相比较再生资源回收环节,拆解利用环节有较高进入门槛,从业企业经营规范、环保达标且具备一定规模,行业集中度也相对较高。因此我们认为本次税收优惠将有效引导再生资源向正规拆解利用企业流动,有助于我国建立正规合法的再生资源回收体系,利好行业长期发展。

三、国内渠道最受益,盈利能力显著提升

再生资源回收利用企业主要向个体化进行采购,供应商难以开具增值税发票,导致回收利用企业缴纳的增值税无法进行进项税抵扣。此次增值税税收优惠政策实施后,以废旧电器电子产品回收利用行业为例,将至少提升盈利能力20%以上,正规拆解利用企业的竞争力将进一步提高。

四、核心关注渠道整合能力

增值税退税政策提升企业盈利能力,利好行业长期发展,国内回收利用企业最直接受益。我们认为税收优惠仅是再生资源行业政策利好之一,未来环保要求全面升级将推动多领域再生资源潜在需求释放,相关配套政策红利将着力于回收体系建设,回收渠道整合能力将成为核心竞争力。我们认为相关行业龙头有望借力“资本市场+互联网”进行产业链垂直整合,实现“回收+利用”一体化,大幅提升盈利能力,重塑行业竞争格局。

再生资源税费历次调整